上半年,从外部环境看,尽管中国经济发展面临的国际政经环境更趋严峻,但全球经济加快复苏叠加供给紧张,中国出口超预期高增长,对经济形成较大拉动作用。从内部环境看,国内疫情局部反复对经济恢复带来一定影响,但中国扎实推进统筹疫情防控工作和稳定经济增长,疫苗接种加快,宏观政策保持连续性、稳定性,就业市场总体稳定,中国经济继续保持稳定恢复态势。

一、宏观经济形势

1、国际方面:随着疫苗接种率的提升,美欧经济“疫苗复苏”将加速。美国经济从二季度末开始进入加速复苏阶段,欧洲经济复苏滞后美国约一个季度。美欧生产将快速修复,驱动供需缺口收敛,服务业陡峭复苏。

2、国内方面:经济复苏平稳,制造业维持韧性。6月30日国家统计局公布最新中国采购经理指数,制造业PMI指数录得50.9%(前值51%),非制造业商务活动指数录得53.5%(前值55.2%),5月综合PMI产出指数录得52.9%(前值54.2%)。

总体来看,上半年,中国经济继续保持稳定恢复态势,内需总体弱复苏,各主要经济指标增速高位回落,预计GDP增速将从一季度18.3%的高增长降至二季度的7.9%左右。外部来看,欧美疫情缓和、疫苗接种加快,但亚洲疫情有所反复,全球经济在波动中延续复苏势头。后期来看,全球经济增长有望进一步提速,但病毒变异会增加全球疫情控制的不确定性,经济复苏不平衡、政经博弈加剧、美联储货币政策转向预期升温等都加大了外部不确定性。

二、上游供应端

6月份,矿区安全事故多发,且七一大庆将至,安全和超产检查力度加大,矿方严格按核定产能生产。内蒙古地区的煤管票仍按核定产能发放、月底煤管票依旧紧张,煤炭产量的增幅受限。国家保供工作较难起到明显效果,煤炭产量较难放量。

(一)产地:1-5月份,在保供稳价政策保障下,全国煤炭产量完成16.2亿吨,同比增长8.8%,比2019年同期增长9.8%,两年平均增长4.8%。增速明显低于火电(16.0%)、粗钢(13.9%)、水泥(19.2%)等耗煤行业增速。尽管煤炭价格处于高位,但是今年以来的产量增速明显不及市场预期。6月以来,又发生多起煤矿事故,加之七一大庆,安监形势严峻,产地煤矿停产检修增多,煤炭产能利用率表现乏力。

6月上旬晋陕蒙煤矿开工率维持在77%左右,处于中偏低水平,下旬受制于煤管票不足,产能利用率大概率走低,整个6月份的煤炭生产情况不容乐观。

榆林地区个别煤矿小幅下调煤价,下游客户放缓采购节奏,在产煤矿销售情况偏弱,部分矿有存煤,区域内煤价稳中下调30-60元/吨左右;鄂尔多斯地区煤炭出货情况一般,煤炭公路日销量徘徊在87万吨/天左右,部分矿煤价下调20-60元/吨左右。

近期国内煤矿生产谨慎,榆林地区因工作面搬家、设备检修等原因停产、减产煤矿数量增加,区域内供应整体偏紧,有个别煤矿暂停长协直供外的一切地销煤发运;本周后半段随政策稍有松动,榆林地区部分民营煤矿煤炭价格出现上行。鄂尔多斯方面,本周降雨天气继续对当地部分露天煤矿生产造成影响,煤炭产量有所减少,同时下游用户积极拉运,均对当地煤价形成支撑。

(二)进口:进口量下降,支撑煤价。

据海关总署数据显示,2021年5月份进口煤及褐煤2104万吨,环比下降3.2%,同比下降4.6%;2021年1-5月份进口煤及褐煤11116.6万吨,同比下降25.2%。

近期进口煤交易活跃度较低,下游终端虽有招标,但中标者较少,进口煤货源很少,报价坚挺,在高价下进口商拿货意愿较弱。

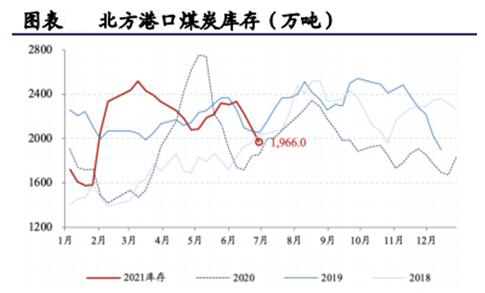

(三)库存:“迎峰度夏”下游终端正加快补库,大庆期间环渤海各港口库存有所累积。

1、电企:当前电厂库存小幅回升,由于保供政策以及增加进口政策的影响,下游电厂对高价煤接受程度较低,询货较少,采购节奏放缓。但7月出梅后企稳回升,电厂仍有刚需补库的情况。

据CCTD中国煤炭市场网监测,6月30日,沿海八省供煤量181万吨,较6月23日减少24万吨,下降11.5%;耗煤量186万吨,较6月23日减少9万吨,下4.4%;库存2620万吨,较6月23日增加48万吨;可用天数14天,较6月23日增加1天。

2、港口方面:大庆期间,环渤海各港口6月28日-7月1日均有不同时间的暂停装船作业,卸车影响较小,使得近日港口库存有所累积。节后,锚地船舶数量将维持高位。

7月5日,环渤海四港区总场存2059.4万吨,日环比增加1.8万吨。其中,秦皇岛港场存425万吨;曹妃甸港场存889.9万吨;京唐港场存534.6万吨;黄骅港场存209.9万吨。

7月2日,节后港口作业恢复,下游采购需求陆续释放,市场活跃度有所回暖。前期贸易商出货止盈后,市场高卡煤资源较少,叠加发运成本较高,价格继续下行空间有限。

总之,6月份虽有政策端保供稳价,但受制于供给收缩、需求不减,煤炭市场供需缺口仍较为明显,带动产地、港口煤价水涨船高。进入7月份后,煤炭市场供需紧张关系将较6月份有所缓解,市场运行有望趋于平稳。

三、下游需求端

“迎峰度夏”在即,后续需求仍会继续看好,后期随着宏观经济持续稳定恢复,我国煤炭需求仍保持旺盛,煤炭消费淡季不淡、旺季更旺的特征将更为明显。煤炭需求将保持较快增长,保供力度有望进一步增强,供应增幅或将加大;今夏,煤炭市场供需或保持紧平衡态势。

1、电力行业

随着气温逐渐升高,终端用电需求增加,电厂日耗维持高位,沿海八省电厂日耗升至202万吨。往年的五月中旬到六月中旬是电厂补库的良好时节,但今年电厂一直在等待国家政策,只是进行了消极补库;目前,电厂存煤量处于中低位水平,补货时断时续,需求依然存在,对煤价形成支撑。

综合来看,“七一”前后,安监对供应端扰动将不断,7月上旬产量难以有增量出现。需求端,受压制大宗商品价格异常波动影响,下游将维持高开工率,采购需求将持续释放;此外,电煤进入“迎峰度夏”高峰期,电煤需求旺盛对煤价将形成有力支撑。

2、钢铁行业

钢铁行业5月份,全国钢材产量12469万吨,同比增长7.9%。1-5月份,全国钢材产量57657万吨,同比增长16.8%。

总体看,七一后多地复工复产,供应短期有所恢复。下游投机需求大幅增加,市场成交转好;但仍处季节性淡季,钢材累库,钢企利润持续低位。综合看,在节后需求提振下,成材短期偏强震荡,但预计后期弱于节前走势,且需提防投机消费后的需求回落。

3、焦化行业

7月份,原料煤紧缺,焦企可能主动限产,山东以煤定焦,焦企被动限产。山西临汾、运城部分地区限产20%-30%。山东要求焦化产能由4600万吨压减到3300万吨左右,焦钢比降至0.4左右,产量控制在3200万吨,已有部分焦企逐步执行限产限产比例多为10-30%。钢材进入消费淡季,叠加可能出台的限产政策,焦炭需求预期下降。

总体看来,受七一影响,煤矿及焦化厂均出现停限产现象,焦炭供给偏紧,而下游钢厂开工率也有较大程度下降,焦企和钢厂焦炭库存均增加。随着七一的过去,焦炭供应端压力逐步改善,但在安全和环保制约下,煤源偏紧导致焦炭供应难以明显放量,而需求方面短期内未看到大幅走低现象,预计短期内焦炭价格仍将偏稳运行。

4、水泥建材行业

2021年5月全国水泥产量24307万吨,环比上升1.58%,同比下降3.17%。

6月末,全国重点城市水泥均价440元/吨,周环比下降2.7元/吨,年同比高9.4元/吨,价格回落区域仍集中在华东、中南和西南地区,幅度10-30元/吨。

5、煤化工行业

6月份化工品价格涨跌互现,跟踪的产品中54%产品价格环比上涨,其中涨幅超过10%的产品占比13%;37%产品价格环比下跌,跌幅超过10%的产品占比10%;另外9%产品价格持平。相比5月,6月化工品价格波动再次增加。与2020年同期相比,约87%的化工产品价格同比上涨。

总体来看,七一大庆期间,电厂库存保持低位,限产影响焦企、钢企、煤企开工,节后开工恢复及政策保供将刺激生产企业产能释放,后期持续关注电厂日耗情况及下游钢企、焦企开工情况。

四、相关政策端

1、安全:

(1)国务院安委会召开全国安全生产电视电话会议,会议强调,要深入开展矿山、危化品运输、道路交通安全等领域安全整治,全面排查治理各类重大风险隐患。

(2)山西省政府安委办下发《关于深入开展安全生产集中检查督查工作的通知》,决定在全省开展为期一个月(从6月10日开始至7月10日结束)的安全生产集中检查督查。

(3)6月11日,国家矿山安全监察局副局长张昕在国新办发布会上表示,此次修改的安全生产法将“推进安全生产标准化建设”修改为“加强安全生产标准化建设”,对标准化建设提出了更高要求。

2、环保:

(1)6月11日,国家发展改革委印发《关于2021年新能源上网电价政策有关事项的通知》(发改价格〔2021〕833号),明确了2021年风电、光伏发电等新能源上网电价政策。这是风电、光伏发电正式步入无补贴时代后最具标志性意义的一项政策。

(2)从7月1日开始,我国对重型柴油车实施国家第六阶段排放标准,这对柴油车环保排放提出了更加严格的标准。

3、生产:

(1)6月份以来,河南省煤矿事故接连发生,引发监管高度重视,河南省日前引发《关于切实加强煤矿安全生产工作的紧急通知》,此外,山西、山东等煤炭主产地也均加强了煤矿安检力度,高风险煤矿停产范围扩大。

(2)受七一及各类事故影响,目前山西太原古交地区、临汾安泽地区、吕梁部分煤矿均已停产,大部分为优质中低硫主焦煤及瘦煤。其中,山西临汾安泽地区煤矿已开始停产,暂时复产时间不详,涉及在产煤矿产能510万吨,全部为优质低硫主焦煤,临汾其它县市目前煤矿多正常生产,但是近期安全检查频繁,煤矿生产也均有不同程度受限情况。

(3)近日,发改委运行局召开全国煤炭储备能力建设现场会。会议指出,增强煤炭储备能力是促进煤炭市场供需动态平衡、保障国家能源安全的重要举措。会议要求,各地和中央企业要坚持底线思维,着眼构建煤炭供应保障长效机制,继续加快推动政府煤炭储备设施建设,进一步细化实化落实方案,健全完善信息监测、运营管理、储备调用机制,坚定不移地完成煤炭储备能力建设任务目标,推动形成调节灵活、保障有力的煤炭储备体系。

五、物流运输端

1、铁路:铁路货运市场继续向好。

5月,铁路货运量为4.02亿吨,同比+9.61%,月环比+5.51%;5月,铁路货邮周转量为2,729.67亿吨公里,同比+10.55%,月环比+4.0%。由此可见,5月,制造业景气度继续向上,大宗商品采购运输需求旺盛,铁路货运量继续稳步增加,铁路货运市场向好趋势不变。

2、公路:公路货运稳中向好趋势不变,货运市场高景气度继续。

5月,公路货物运输量为34.80亿吨,同比+14.40%,月环比+1.28%;5月,公路货物周转量为6,114.4亿吨公里,同比+17.2%,月环比+2.33%。由此可见,5月,我国物流行业稳中向好趋势不改,公路货运需求继续呈现旺盛。

3、水路:水运价格小幅上涨。

7月5日,中国沿海煤炭运价综合指数为779.01点,环比上期上涨19.78点,各航线运价延续小幅上涨。其中,秦皇岛-广州(5-6万DWT)为45.5元/吨,环比上涨1.5元/吨,秦皇岛-南京(3-4万DWT)为38.9元/吨,环比上涨0.8元/吨,黄骅-上海(3-4万DWT)为31.9元/吨,环比上涨0.8元/吨。

总之,上半年,全球疫苗接种加速带动疫情快速改善,制造业、服务业保持稳步恢复态势。国内经济在政策拉动下,逐步向好,经济复苏态势持续。进入7月份后,虽然迎来夏季用煤高峰期,但是随着政策效应的持续累积和安全形势好转后煤矿开工率上升,煤炭市场供需紧张关系将较6月份有所缓解,市场运行有望趋于平稳。

(吴小军 付加伟)